저축성 보험 설명하는 설계사 말을 들어보면 암보장에 원금이 보장이 된다. 보험사가 왜 이런 상품을? 의심이 가지만 모집인이 계약서 상 거짓이 없어요. 계약서에 보이지 않는 것 때문에 저축보험 쓰레기라고 하는 것입니다.

20년 뒤를 생각해라

20년 만기 시 1억입니다. 원금 돌려드려요. 가입기간 동안 암보장도 돼요.

장기 저축성보험 단점? 장기간 유지해야 한다. 중도 해지하면 손해가 더 크다. 맞는 말이다. 하지만 가장 큰 단점이 빠졌다. 20년 만기 완납 후 돌려받는 원금이다. 원금 돌려준다는 왜? 그 원금이 가입 당시 안내받았던 값어치를 해야 말이지.

인플레이션

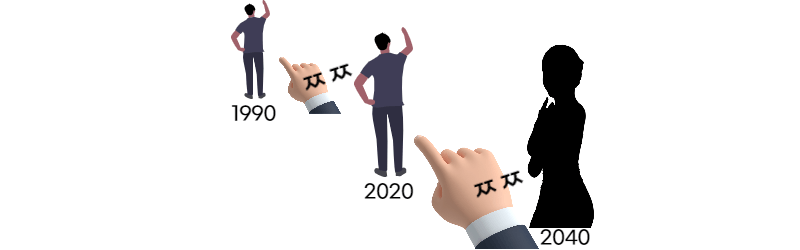

'인플레이션'까지는 아니더라도 '물가상승률'이라는 단어는 뉴스에서 종종 들어 보았을 것이다. 물가는 오른다. 당신의 돈의 가치를 깎아 먹으면서 말이다. 1990년대 저축성 보험을 가입했던 사람들은 설계자에게 이렇게 설명을 듣고 가입을 했던 사람들이다.

20년 만기 시 4,500만 원입니다. 원금 돌려드려요. 가입기간 동안 암보장도 돼요.

4,500만 원?

"20년 동안 납입해서 고작 4,500만 원? 그 돈 가지고 지금 뭐해? 1억은 돼야지"라고 생각이 들려는 찰나에 아차 싶을 것이다. 당신이 1990년대에 저축성 보험을 가입한 사람을 한심하게 보는 것처럼. 2040년에서 누군가는 2020년에 저축성 보험을 가입한 당신을 한심하게 생각할 것이니까.

사람들은 저축성 보험 가입 시 20년 뒤의 원금을 현재 가치로 판단하는 경향이 있다. 인플레 방어를 고려한다고 해도 어렴풋이 20년 지나도 1억이 적은 돈은 아니지~그래도 가입기간 동안 암보장도 되니 손해는 없다고 판단한다. 20년 동안 납입한 원금의 가치를 제대로 계산하지 않는 것이다. 현재 1억이면 지방에 있는 소형 아파트 하나는 매매할 수 있다. 20년 뒤 그 1억으로 지방에 있는 소형 아파트 전세 가격은 될까? 자신이나 부모님에게 20년 전 아파트 가격을 여쭤보길 바란다. 답을 찾을 수 있을 것이다.

소멸하는 보험 가입이 돈 버는 길

내가 납입한 보험료 하늘에 날리는 것 같아서 싫다고? 그럼 20년 뒤 자신이 '20년 전 저축성 보험 가입한 것이 멍청한 짓이었네..'라고 생각할 때까지 시간낭비와 상대적인 손실을 넋 놓고 바라보만 있기를 바란다.

우리나라 사람들은 소멸성 보험에 대해 극도로 경계감이 있다. 내 돈을 맡기면 원금 보장은 되어야 하고 은행보다는 높은 이자를 원한다. 우리는 이것을 뭐라고 할까? 도둑놈 심보라고 한다. 리스크를 감수하고 투기하라는 말이 아니다. 우물 한 개구리처럼 평생 살지 말라는 것이다.

저축보험 단점 상쇄하기

보장성보험만 들어라. 소멸되는 보장성 보험 말이다. 저축성 보험의 '원금 보장 + 암보장'을 분리해서 생각해야 한다. 암보장이 꼭 필요하다면 소멸되는 '보장성 보험'들면 된다. 하지만 이 마저도 20·30대인 기혼자라면 가입하지 않아도 된다. 보험을 가입하는 목적을 잘못 알고 있는 사람이 많다.

연관 포스팅 : 20대 보험 필요성? 모르겠고 월 10만 원 이상이면 호구

이제 저축성 보험으로 들어가는 보험료를 바라보아라. 이 금액은 물가상승(인플레) 방어에 무방비이며, 은행보다 조금 높은 이자율을 쥐어주는 것에 넘어가지 말아라. 2 금융권이니까 높은 것뿐이다. 그럼 이 돈은 어떻게 활용해야 할까? 자신에게 맞는 투자처를 찾고 투기가 아닌 투자를 해라. 1~2년 투자하고자 하는 분야에 공부는 필수다.

투자하라고 해서 유사 투자자문업체에 맡기지 말아라. 절대원칙이 있다. '남의 손을 타면 그 몫을 줘야 한다.' 이제 월급만 받아서 살기 힘든 세상이다. 수입보다 지출을 잘 관리하는 것이 경제적 자유에 한발 더 가까워지는 지름길이 될 수 있다.

댓글